RESUMO: O movimento em torno da sustentabilidade é intenso em diferentes frentes e abordagens, sendo o campo de conhecimento da gestão da informação relevante neste cenário, pois comporta pesquisas com capacidade de conciliar visões de áreas distintas, tais como o estudo dos processos informacionais, que subsidiam a tomada de decisão de organizações sustentáveis. Portanto, este estudo objetiva analisar como são desenvolvidas as atividades que compõem os processos de gestão da informação para tomada de decisão em organizações sustentáveis. Os dados foram coletados por meio de questionários respondidos pelos gestores dos departamentos de sustentabilidade de organizações listadas no Índice de Sustentabilidade Empresarial da Brasil Bolsa Balcão. Os resultados apontaram que as necessidades de informação enfocam, sobretudo, as demandas das partes interessadas e alterações no mercado, ocorrendo, principalmente, de forma preditiva. A captação de informações é heterogênea, utiliza estratégias proativas e reativas, e recorre, em ambos os casos, a tecnologias da informação e comunicação, que além de captar a informação, exercem a função de organizá-la e disseminá-la. A distribuição de informações, tanto interna como externa, assume caráter estratégico e é realizada por equipes específicas. A adesão a práticas de sustentabilidade, por parte da organização, influencia seu ambiente informacional, propiciando: aumento no volume de informações divulgadas; incrementos nos conteúdos comunicados; e alterações positivas na imagem da marca. A análise da informação que apoia a tomada de decisão revela, por sua vez, uma realidade dicotômica, podendo ser baseada em critérios objetivos, ou contar com a subjetividade dos gestores. Tais resultados delineiam um diagnóstico descritivo-interpretativo que pode contribuir para que demais organizações direcionem esforços e recursos para o desenvolvimento de processos relacionados à gestão da informação, que as auxiliem a superar as dificuldades de integração entre as demandas da sustentabilidade e suas estratégias decisórias.

PALAVRAS-CHAVE: atividades informacionais; gestão da informação; necessidades informacionais; sustentabilidade empresarial; tomada de decisão.

ABSTRACT: The movement around sustainability is intense on different fronts and approaches, and the field of information management is relevant in this scenario, as it includes research with the capacity to reconcile visions from different areas, such as the study of information processes, which support decision-making in sustainable organizations. In view of this, this study aims to analyze how the activities that make up the information management processes for decision-making in sustainable organizations are developed. The data was collected via a structured questionnaire, answered by the managers of the sustainability departments of organizations listed on the Brasil Bolsa Balcão Corporate Sustainability Index. The data was processed using content analysis and descriptive statistics. The results showed that information needs focus mainly on the demands of stakeholders and changes in the market, occurring mainly in a predictive way. Information gathering is heterogeneous, uses proactive and reactive strategies, and in both cases uses information and communication technologies, which in addition to gathering information, also organize and disseminate it. The distribution of information, both internally and externally, takes on a strategic nature and is carried out by specific teams. An organization’s adherence to sustainability practices influences its information environment, leading to: an increase in the volume of information disseminated; increases in the content communicated; and positive changes in the brand’s image. On the other hand, the analysis of the information that supports decision-making reveals a dichotomous reality, which can be based on objective criteria or rely on the subjectivity of managers. These results outline a descriptive-interpretative diagnosis that can help other organizations direct their efforts and resources towards developing information management processes that help them overcome the difficulties of integrating the demands of sustainability with their decision-making strategies.

Keywords: information activities; information management; information needs; business sustainability; decision making.

1 INTRODUÇÃO

A informação é frequentemente apontada como um recurso crítico para o desenvolvimento da sociedade e das organizações (Paiva; Silva; Lopes, 2020), sendo utilizada, no âmbito organizacional, para criar significados, construir conhecimentos e subsidiar o processo de tomada de decisão (Choo, 2003). Conforme preconizado por Phornlaphatrachakorn e Kalasindhu (2021), a informação, compreendida como um conjunto de dados que, após captados e tratados, recebeu relevância e propósito (Davenport; Prusak, 1998), tem por finalidade última apoiar a tomada de decisão, tanto a nível organizacional quanto individual.

É importante destacar que, para ser útil e agregar valor à tomada de decisão, a informação deve ser adequadamente selecionada, tratada e compartilhada entre todos os interessados, denotando o desenvolvimento de atividades de Gestão da Informação (GI), uma vez que, por meio desta, é possível processar a informação com a confiabilidade e a qualidade necessárias para uma tomada de decisão eficaz (Byun; Jung, 2021).

Para Choo (2003), o processo de gestão da informação é composto por cinco atividades: identificação das necessidades de informação; aquisição da informação; organização e armazenamento da informação; distribuição da informação; e uso da informação. Chen, Wang e Wang (2021) corroboram esse entendimento e acrescentam que tais atividades fornecem ao gestor um suporte carregado de valor estratégico, representando uma das bases para alcançar vantagem competitiva.

Gerir a informação, de modo a suportar a tomada de decisão de todos os grupos de interesse de uma organização, é, na contemporaneidade, desafiador, haja vista a diversidade e a complexidade dos interesses envolvidos (Ardiana, 2021).

Este desafio é acentuado no contexto de organizações que buscam comprovar um maior comprometimento com a responsabilidade social corporativa, como as que aderem a métricas de sustentabilidade, tais como o Índice de Sustentabilidade Empresarial (ISE) da Brasil Bolsa Balcão (B3), bolsa de valores brasileira (Genari; Macke, 2022). Visto que, usualmente, esses índices ressaltam a importância de identificar e suprir com equidade as necessidades de informação das partes interessadas, reduzindo possíveis assimetrias informacionais por meio de uma comunicação inclusiva, transparente e ética (Reboredo; Sowaity, 2022).

Cabe salientar que a sustentabilidade empresarial consiste em um processo organizacional que busca, por meio de decisões que contemplem, de forma integrada, aspectos ambientais, sociais, e de governança, satisfazer as necessidades atuais das partes interessadas na organização sem, contudo, restringir sua capacidade de atender também às necessidades futuras destas mesmas partes interessadas, considerando, para tanto, a formulação de estratégias que incluam os valores subjacentes a este objetivo (Silva, 2024).

El Haddad, Bachkirov e Grishina (2021) postulam que a sustentabilidade é um paradigma empresarial consolidado nas agendas corporativas globais. Haffar e Searcy (2019) reforçam este entendimento, afirmando que mais de 90% das maiores organizações do mundo divulgam de forma consistente aspectos referentes a seu desempenho em sustentabilidade.

Muitas organizações, segundo Tseng et al. (2020), desconhecem a melhor maneira de gerir a informação ao longo do processo decisório, o que contribui para a utilização de informações incompletas e o estabelecimento de decisões não assertivas. Por outro lado, para estes mesmos autores, a compreensão de como são desenvolvidas as atividades de gerenciamento das informações que subsidiam os gestores de organizações consideradas sustentáveis, pode contribuir para uma gestão mais coerente e decisões mais alinhadas às demandas do desenvolvimento sustentável. Frente ao exposto, o objetivo desta investigação consiste em analisar como são desenvolvidas as atividades que compõem os processos de gestão da informação para tomada de decisão em organizações sustentáveis.

A realização desta pesquisa justifica-se por perspectivas acadêmicas e práticas. Do ponto de vista acadêmico, autores como Ardiana (2021), Ababneh e Aga (2019), Li, Zou e Mo (2022), e Tseng et al. (2020) apontam para a necessidade de realização de estudos que tratem conjuntamente os temas desta pesquisa, ampliando o entendimento sobre as características das atividades de gestão da informação em relação aos processos de tomada de decisão, em organizações com gestão voltada para a sustentabilidade. É justamente nessa lacuna que o objetivo desta pesquisa se situa. No que tange aos aspectos práticos, sublinha-se que compreender as características destas atividades informacionais, provê orientações aos gestores, que podem guiá-los na elaboração e na implantação de políticas de longo prazo, que colaborem para a redução de assimetrias entre a gestão das organizações e os diversos grupos de partes interessadas (Reboredo; Sowaity, 2022), e alavanquem novas oportunidades de investimentos ligados à sustentabilidade (Nielsen; Villadsen, 2023).

Destaca-se que esta investigação foi submetida ao Comitê de Ética em Pesquisa em Ciências Humanas e Sociais da Universidade Federal do Paraná. Tal comitê julgou que a pesquisa cumpre todos os requisitos éticos necessários para sua realização, avalizando seu desenvolvimento via Certificado de Apresentação de Apreciação Ética (CAAE) n° 69908823.7.0000.0214.

Este artigo está organizado da seguinte maneira: Seção 2 apresenta considerações referentes à gestão da informação ambientada no contexto da sustentabilidade empresarial. Na seção 3, descrevem-se os procedimentos metodológicos executados na pesquisa. A seção 4 traz os resultados encontrados e a análise realizada. Por fim, na seção 5 são apresentadas as considerações finais do artigo, juntamente com suas limitações e sugestões de estudos futuros.

2 GESTÃO DA INFORMAÇÃO NO CONTEXTO DA SUSTENTABILIDADE EMPRESARIAL

A GI se constitui em um campo científico dedicado ao desenvolvimento de pesquisas que integram teorias, metodologias e paradigmas inter-relacionados, tendo como foco a análise de questões referentes ao fenômeno “informação” e seus desdobramentos (Pellegrini; Vitorino, 2018). Capurro e Hjorland (2007) abordam a informação por um prisma interdisciplinar, destacando que o termo “informação” é conceituado em diferentes domínios do conhecimento, sendo considerado fluido, haja vista sua natureza se alterar, conforme a finalidade e o contexto em que é tratado. Nesta pesquisa, a informação é investigada pela ótica de sua gestão, com ênfase no suporte por ela fornecido ao processo decisório.

Segundo Nonato e Aganette (2022), a GI tem como um de seus focos o mapeamento dos fluxos e processos informacionais, sendo que sua representação permite observar os “produtores de informação, os tipos documentais gerados, a tramitação de documentos/informação, as lacunas que ocorrem ao longo do processo, a influência dos líderes quanto ao compartilhamento de informações, entre outras” (Valentim, 2013, p. 395).

Em relação ao campo de atuação da GI, Ponjuán Dante (2007) destaca o elemento humano como fator crítico. Para a referida autora, a participação e a função que cada pessoa exerce na organização devem ser bem delineadas, uma vez que os indivíduos representam o plano dinâmico do processo informacional, gerando, recebendo, transmitindo ou armazenando informações (Paiva; Silva; Lopes, 2020). Por este prisma, cabe a GI estruturar processos informacionais que sejam tão flexíveis e permeáveis, quanto aos diferentes contextos organizacionais e atores implicados (Barbosa, 2020).

A GI ocupa importante papel na literatura relativa à tomada de decisão (Silva; Razzolini Filho, 2023), configurando-se como viabilizadora do insumo informacional ao processo decisório. No âmbito das decisões orientadas para a sustentabilidade, isto não é diferente, de modo que a interseção entre GI, tomada de decisão e sustentabilidade empresarial fomenta uma produção acadêmica convergente, no entendimento de que a exploração conjunta destes temas pode representar maior alinhamento entre as diversas etapas e os elementos do processo decisório, atenuando as dificuldades de integração entre os valores da sustentabilidade e as estratégias de negócio (Brin; Nehme, 2021).

A questão envolvendo os processos informacionais que suportam a tomada de decisão no contexto da sustentabilidade passou a ser explorada pela literatura após a divulgação do conceito de Desenvolvimento Sustentável, ocorrida no final da década de 1980 (Brin; Nehme, 2021). A definição de Desenvolvimento Sustentável embasada no atendimento das necessidades atuais da sociedade, sem prejuízo ao atendimento das necessidades das futuras gerações (Brundtland, 1991), apresenta como uma de suas metas a inclusão de informações sustentáveis na tomada de decisão, salientando que os problemas oriundos da degradação ambiental se configuram como pautas éticas e institucionais, vinculadas principalmente a noções de justiça social e intergeracional (Scarano, 2019).

Esta concepção ampliada de sustentabilidade proposta no conceito de Desenvolvimento Sustentável contribuiu para a formação do entendimento de que a forma de gerir questões éticas, sociais, ambientais, culturais e econômicas de uma organização está diretamente associadas ao seu nível de transparência (Leal Filho et al., 2013), dado que o volume e qualidade da divulgação de informações passaram a ser compreendidos como indicadores que, entre outras coisas, apontam o nível de comprometimento da organização com suas práticas de negócios.

Nesse sentido, estudos de Klerk e Villiers (2012), e Elliott, Grant e Rennekamp (2017) demonstram que as partes interessadas exercem pressão pela consolidação de um ambiente informacional mais transparente e menos assimétrico, buscando das organizações a divulgação de informações, não apenas de cunho financeiro, mas também, referentes às práticas de sustentabilidade e desempenho organizacional como forma de subsidiar a tomada de decisão. Esta demanda, segundo Yang, Luo e Tan (2020), impactou a cultura informacional das organizações que precisaram reformular suas atividades e processos informacionais, com vistas a contemplar o processamento de tais informações em sua estratégia de negócios e, por consequência, em sua tomada de decisão.

A elaboração e manutenção de práticas de sustentabilidade requer das organizações o desenvolvimento de sinergia estratégica, o que implica em um processo de gerenciamento da informação que subsidiará a tomada de decisão mais holístico, que abarque as variadas dimensões de sustentabilidade, e possibilite, por meio da sistematização das atividades de processamento informacional, uma análise consistente dos efeitos das decisões (Zheng, 2020).

Para que a informação exerça a função de elemento estratégico na tomada de decisão, Choo (2003) sugere o estabelecimento de um processo de gestão informacional composto por cinco atividades, conforme se demonstra no Quadro 1.

|

Atividades Informacionais |

Conceito |

|

Identificação de necessidades de informação |

A identificação de necessidades de informação é fundamental para o início do processo de gerenciamento da informação. Tais necessidades decorrem de diversas origens, podendo se apresentar como lacunas de conhecimento, dificuldades de criação de significado no tratamento de determinado problema ou atividade, dentre outras. |

|

Aquisição da informação |

Abrange a seleção, o monitoramento e a avaliação contínua de fontes informacionais para atendimento às necessidades identificadas. |

|

Organização e armazenamento da informação |

Compreende a utilização de sistemas para organizar e armazenar a informação adquirida, facilitando sua futura recuperação. |

|

Distribuição da informação |

Envolve a disseminação da informação, por meio dos processos comunicacionais existentes na organização, sejam eles formais ou informais, com vistas ao compartilhamento e à aprendizagem organizacional. |

|

Uso da informação |

Consiste na utilização da informação, que foi coletada e armazenada, de modo a atender à necessidade de informação inicialmente identificada. |

O processo de gestão da informação proposto por Choo (2003) pressupõe um modelo que estrutura, tanto a formação e a execução de julgamentos e escolhas em relação aos fenômenos decisórios, como a interpretação das ações e elementos que compõem as atividades informacionais.

Com base na argumentação apresentada nesta seção, infere-se que a GI, ao integrar e organizar dados e informações de sustentabilidade, que incluem itens como: divulgação voluntária, inserção laboral de coletivos marginalizados, políticas de gestão de resíduos e riscos ambientais, mecanismos de proteção aos acionistas minoritários, entre outros, pode influenciar positivamente aspectos práticos da gestão organizacional, ampliando expectativas e possibilidades em relação ao uso de recursos informacionais, bem como, provendo orientações aos gestores, de modo a guiá-los na elaboração e na implantação de políticas e de estratégias de longo prazo, com foco no desenvolvimento sustentável (Agyemang; Ansong, 2016).

3 ENCAMINHAMENTO METODOLÓGICO

Objetivando analisar como são desenvolvidas as atividades que compõem os processos de gestão da informação para tomada de decisão em organizações sustentáveis, realizou-se uma pesquisa exploratória e descritiva, de natureza mista, qualitativa e quantitativa, e corte temporal transversal (Vergara, 2016).

O universo da pesquisa é constituído pelas organizações listadas na18ª carteira do ISE da B3. Esta carteira foi divulgada em 28 de dezembro de 2022 e teve sua vigência encerrada em 29 de dezembro de 2023. O ISE foi utilizado como critério para definição do ambiente para esta pesquisa, por ter alcançado notoriedade em âmbitos nacional e internacional, devido ao rigor metodológico de avaliação para seleção de sua carteira. O ISE possui a missão de induzir, por meio de suas métricas, a adoção de práticas sustentáveis e de instrumentalizar a tomada de decisão das partes interessadas, fornecendo informações úteis e de qualidade (Santos; Leite Filho; Santos, 2021).

A amostra é intencional por conveniência (Creswell, 2014), tendo como parâmetro a disponibilidade das organizações em liberar os respondentes a participar do estudo. Das 68 organizações que formam o universo investigado, 24 aceitaram participar, formando a amostra da pesquisa. As 24 organizações participantes pertencem a 8 setores da economia: Energia Elétrica (5); Varejo (5); Bancário (4); Logística (3); Saneamento (2); Saúde (2); Telecomunicações (2) e Imobiliário (1).

Segundo Creswell (2014), a amostragem intencional pode ser usada em pesquisas em que haja preocupação em exemplificar ou descrever como ocorre determinado fenômeno. Contudo, este mesmo autor destaca que, para que este tipo de amostragem obtenha êxito, é importante que a escolha dos participantes se paute pela experiência ou conhecimento destes em relação ao fenômeno pesquisado. Seguindo esta recomendação, definiu-se como público-alvo, apto a responder o instrumento de coleta, gestores (gerentes, diretores, chefes, ou ocupantes de cargos correlatos) dos departamentos e/ou unidades responsáveis pelo planejamento de estratégias e práticas de sustentabilidade nestas organizações.

No que se refere à coleta de dados, utilizou-se o levantamento do tipo survey, efetuado por meio de questionário estruturado, desenvolvido na plataforma Google Forms e disponibilizado aos respondentes via e-mail, entre os dias 11 de julho de 2023 e 31 de agosto de 2023. Um questionário, para Vieira (2009), deve conter o número de questões adequadas à elucidação do fenômeno pesquisado. Na presente pesquisa, o questionário foi composto por 13 questões (três delas, relacionadas à caracterização dos respondentes e dez associadas ao desenvolvimento das atividades de gerenciamento da informação nas organizações).

Os dados quantitativos receberam tratamento tabular em planilhas do software Microsoft Excel, sendo atribuída uma numeração sequencial para cada respondente, do “R01” ao “R24”. Estes dados foram analisados por meio de estatística descritiva, utilizando-se como principal recurso a distribuição de frequência. A análise percentual também foi empregada, pois viabiliza comparações e evita que os números absolutos gerem interpretações distorcidas (Fávero; Belfiore, 2017). O exame das respostas discursivas ocorreu por meio da Análise de Conteúdo, apoiada pela utilização do software Atlas.ti. Os procedimentos desta análise, em conformidade com Bardin (2016), envolveram três etapas: (i) Pré-análise - constituída por leituras flutuantes e detalhadas das respostas discursivas, identificação de unidades de significação e formulação de códigos; (ii) Exploração do material - composta pela classificação e pelo agrupamento dos códigos em categorias de análise; e (iii) Tratamento dos resultados - marcada pela exploração, comparação e interpretação das categorias observadas.

4 APRESENTAÇÃO DOS RESULTADOS

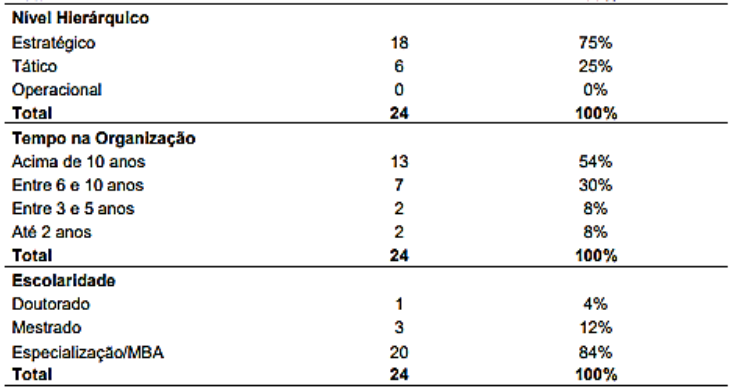

A pesquisa foi respondida, conforme se demonstra na Tabela 1, por 24 participantes. A maioria deles atua em suas respectivas organizações há mais de 5 anos (84%), ocupa de cargo de nível estratégico (75%) e possui pós-graduação (100%), principalmente, na modalidade lato sensu (84%). Estes dados revelam que o instrumento de coleta foi respondido por gestores que agem e decidem em nível estratégico, conhecem os elementos que formam a cultura e as políticas informacionais de suas organizações, bem como buscam uma qualificação mais abrangente e direcionada ao mercado (foco das especializações e MBAs). Tais características se adequam ao perfil de participante sugerido por Creswell (2014) para composição da amostragem intencional.

Choo (2003) defende que as organizações, à vista do relevante papel exercido pela informação na gestão de seus negócios, desenvolvam, de forma sistematizada, ações de gerenciamento informacional. Nessa perspectiva, 100% dos respondentes afirmam que realizam frequentemente tarefas referentes à/ao: (i) Identificação de necessidades informacionais; (ii) Captação (aquisição) de informações; (iii) Organização e armazenamento de informações; (iv) Compartilhamento de informações internamente; e (v) Uso de informações para a tomada de decisão. Estas respostas evidenciam que os participantes da pesquisa possuem familiaridade tanto com as práticas típicas do processo de GI acima mencionadas quanto com a sua efetivação. A execução constante destas atividades corrobora o argumentado por Paiva, Silva e Lopes (2020), para quem os indivíduos nas organizações representam o plano dinâmico do fluxo de informações, gerando, recebendo, transmitindo e armazenando informações.

Salienta-se, no entanto, que a frequência referente à realização da atividade “Divulgação de informações externamente” foi mais baixa que as demais. Apenas 23% dos participantes registram efetivar tal ação com frequência, ao passo que 65% afirmam que raramente ou nunca desempenham esta tarefa. Os dados percentuais são elucidados pelas respostas discursivas, que, neste caso, apontam para uma comunicação da organização com suas partes externas mais profissionalizada e centralizada em determinados departamentos.

A divulgação de informações da organização é concentrada na equipe de comunicação social, que recebe toda a informação que deve ser comunicada, e estrutura as melhores estratégias de divulgação para elas (R.08).

Este resultado revela que o compartilhamento externo da informação não está esparso pelas organizações, ao contrário, tal atividade está sendo, como forma de estratégia informacional e de agregação de valor, cada vez mais delegada a equipes ou a áreas específicas que possuam a expertise necessária para manejar os conteúdos informacionais de modo a contribuir para a maximização dos benefícios econômicos envolvidos (Fávero; Belfiore, 2017).

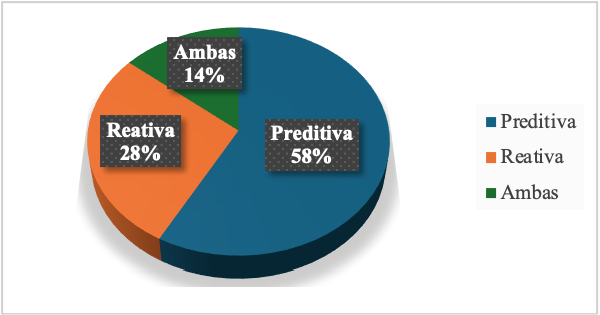

Quanto à forma de identificar necessidades de informações, 58% dos respondentes afirmam que esta costuma ocorrer de forma preditiva, ou seja, antecipando a ocorrência de situações ou problemas que demandem algum tipo de intervenção ou suporte informacional, conforme Gráfico 1.

É importante frisar que a detecção de tais necessidades não ocorre por si só, mas, antes, é determinada pelo ambiente de negócios ao qual pertence, refletindo o contexto informacional, a cultura institucional, os valores e as motivações dos atores abarcados (Fávero; Belfiore, 2017). Deste modo, ao indicarem um processo de reconhecimento preventivo de mudanças no cenário corporativo vinculado à sustentabilidade, os respondentes sugerem um estado de atenção e monitoramento informacional constante, em que informações confiáveis, completas, precisas e preditivas são utilizadas para suportar decisões que terão seus efeitos direcionados ao longo prazo (Conduta, 2016). Neste cenário, o gerenciamento dos processos informacionais adquire relevância, pois o apoio a uma estratégia de monitoramento e de busca de informações pró-ativa exige um processo de análise de contexto marcado pela identificação e pela coleta de informações acurada, contemplando-se informações provenientes de diversas fontes e canais (intra e inter organizacionais). Ademais, a agilidade e a qualidade do processamento da informação se tornam requisitos fundamentais para o sucesso desta estratégia (Fávero; Belfiore, 2017).

Estamos permanentemente acompanhando os sinais do mercado, os acontecimentos do mundo, as novas tendências de consumo. Por isso, ter a informação certa, no momento certo, é fundamental (R.15).

O reconhecimento de uma necessidade informacional, além de considerar fatores situacionais, normativos e ambientais (Ruas; Bax, 2020), também se associa, segundo Choo (2003), à percepção da existência de lacunas de conhecimento ou à compreensão de dada realidade. Para os gestores aqui investigados, essas lacunas abrangem problemas nos processos de busca e de interpretação de informações ou se materializam na ocorrência de situações novas, nas quais a imprevisibilidade dos acontecimentos e a ambiguidade dos sinais do mercado impossibilitam sua detecção prévia. A ocorrência de situações com tais características contribui para que os gestores só consigam identificar uma necessidade informacional após o surgimento da demanda, caso de 28% dos respondentes, que afirmam que a identificação de suas demandas informacionais ocorre de modo reativo.

Os 14% restantes percebem um processo mais ramificado, no qual a dinamicidade do ambiente a ser observado e a complexidade das questões imbricadas no contexto de negócios contemporâneo impedem uma maneira única de atuação.

Das duas formas na verdade [proativa e reativa] pois algumas demandas conseguimos agir preventivamente. No entanto, como o ramo em que atuo tem sempre uma surpresa, precisamos estar preparados para reagir de forma rápida quando é necessário (R.23).

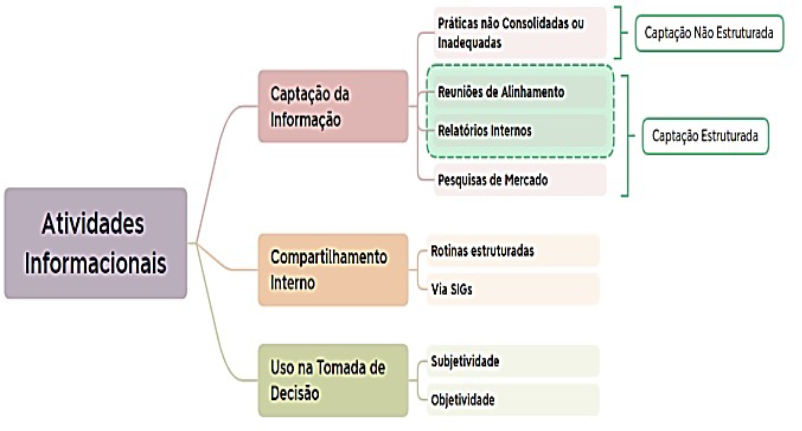

Adicionalmente às percepções acima descritas, os relatos dos participantes permitiram identificar, via análise de conteúdo, maneiras pelas quais ocorrem as atividades de captação (aquisição) de informações, de compartilhamento interno e de uso da informação para a tomada de decisão, conforme ilustrado na Figura 1.

As formas de captar informações expõem uma realidade dual e quase axiológica nas respostas fornecidas, permitindo inferir que a cultura informacional de cada organização orienta o modo como esta atividade ocorre, podendo ser de duas maneiras: (a) Captação não estruturada; e (b) Captação estruturada.

A primeira categoria se refere a práticas não consolidadas ou inadequadas de coletar informações. De fato, a busca de informações em algumas organizações que compõem o ISE representa um ponto “sensível” de seu fluxo informacional (Silva; Razzolini Filho, 2021). A não estruturação da captação de informações nestas organizações se reflete em dificuldades no acesso, na seleção e no processamento da informação, manifestando-se em problemas gerenciais, tais como o trabalho constante de reunião e de síntese das informações coletadas, num processo que adiciona complexidade ao compartilhamento interno das informações, e seu uso na tomada de decisões.

Não temos essa prática [de aquisição de informação]. Com frequência, necessitamos buscar informações pulverizadas e consolidá-las (R.01).

Ainda são [realizadas] de forma inadequada, sem preocupação com o compartilhamento interno (R.10).

A captação estruturada de informações, por sua vez, dá-se de forma tanto interna como externa. A captação interna ocorre por meio de reuniões de alinhamento, entre equipe comercial e diretoria, ou ainda pela utilização de relatórios gerenciais baseados em dados internos. Em ambos os casos, os dados coletados são tratados e convertidos em indicadores para tomada de decisão, com suporte de Sistemas de Informações Gerenciais (SIGs), como os do tipo Business Intelligence.

Captação pode se dar através das constantes conversas com equipe comercial, muito constantes mesmo, em especial por parte do gerente comercial, que também mantém um fluxo de reuniões diárias com a diretoria (R.11).

Através de relatórios gerenciais, com informações físicas e financeiras. Outra vertente é a alimentação dos sistemas informatizados da empresa, o qual [sic] contribui fortemente para tomada de decisões (R.03).

A captação externa, ao seu passo, tem viés estratégico e ocorre a partir de “Pesquisas de Mercado”, que tem como foco principal, segundo os respondentes, mapear as partes interessadas e levantar suas necessidades. Estas pesquisas podem ser contratadas ou realizadas nas plataformas digitais das próprias organizações, como sites e redes sociais.

Para compreender as necessidades e expectativas de suas partes interessadas, a companhia analisa informações qualitativas e quantitativas coletadas por meio de pesquisas e consultas promovidas nos diferentes canais de comunicação, realizadas para a elaboração da Materialidade e dos Relatórios Anuais (R.06).

O compartilhamento interno da informação, diferentemente da captação, possui um padrão mais homogêneo entre as organizações, sendo marcado pela efetivação de “Rotinas estruturadas de comunicação” e “Disponibilização da informação via SIGs”.

A empresa possui algumas rotinas de distribuição das informações, que podem ser compartilhadas pelo departamento de marketing, ou dependendo do caso, por meio de comunicações específicas de cada departamento (R.07).

O compartilhamento interno de informações normalmente é feito no sistema de gestão eletrônica de documentos, e algumas vezes também por e-mail (R.21).

O uso de SIGs apresenta estreita relação com os processos de gestão da informação, posto que é por meio de tais sistemas que se pode - em um cenário de crescente volume de informações que precisa ser minerado, organizado, empregado e compartilhado (Araújo; Silva, Varvakis, 2017) - processar a informação com velocidade, confiabilidade e qualidades necessárias a uma tomada de decisão eficaz (Laudon, K.; Laudon, J., 2022).

Para Tseng et al. (2020), a comunicação interna de informações nas organizações situadas no contexto da sustentabilidade é tratada como uma ação estratégica que objetiva atrair capital humano, aumentar a competitividade corporativa e estimular os colaboradores a criarem mais valor para a organização. Destaca-se, nesse entendimento, a profissionalização da forma de se comunicar a informação internamente que, em algumas organizações investigadas, está sendo delegada a equipes, antes focadas unicamente no público externo, como equipes de marketing, ressaltando a importância conferida a esta atividade.

Já o uso da informação para tomada de decisão foi caracterizado em duas categorias, particularizadas pela subjetividade ou objetividade com que a informação é analisada. Quanto à subjetividade, Goldman-Benner et al. (2012) argumentam que, quando o ato decisório não considera todas as informações e inter-relações existentes, ele deixa de ser composto por um processo racional para ser guiado por atitudes, muitas vezes, “nebulosas”, desagregadas e suscetíveis a distorções decorrentes dos gestores que os conduzem. Smith e Ruiz-Mercado (2014) frisam que as decisões têm o potencial de alinhar as ações das pessoas a seus valores. Assim, a subjetividade da análise informacional contribui para um cenário, no qual primeiro a decisão é tomada para na sequência adequá-la aos valores da organização (Haidt, 2001). Este parece ser o caso dos processos decisórios em algumas das organizações investigadas nesta pesquisa, como pode ser verificado na fala de R.12.

Para tomar decisões a informação é base, contudo, vejo que, às vezes, não se usa um critério técnico para decidir, e depois a gente tem que correr atrás (R.12).

Quanto à objetividade da análise, os respondentes ressaltam a necessidade de se analisar, racionalmente, as possíveis consequências ambientais e sociais envolvidas nos efeitos da decisão, antes de serem formuladas estratégias de ação. Além disso, reforçam a relevância de processos decisórios colegiados, nos quais decisões que implicam em grandes riscos financeiros, ambientais, e a imagem da marca só são tomadas sob acordo de um grupo de gestores ou comitê.

As decisões são tomadas estrategicamente, considerando histórico e projeção de números para períodos futuros (R.02).

Através de reuniões semanais/quinzenais/mensais. Essas reuniões têm a participação de gestores e diretoria. A tomada de decisão precisa ser tomada com base nos argumentos apresentados e sob acordo de todos os diretores que compõem esse comitê (R.16).

Os respondentes ainda foram indagados sobre os impactos que a adesão a práticas de sustentabilidade empresarial exerce sobre a divulgação de informações da organização. As respostas fornecidas, em conformidade ao apresentado na Figura 2, permitiram a categorização de quatro formas de impactos percebidos.

A primeira categoria diz respeito ao aumento da transparência do ambiente informacional das organizações, propiciado pela incorporação dos valores ligados à sustentabilidade. Cabe explicar, no entanto, que a transparência nas falas relatadas está mais associada a uma prática de divulgação voluntária ou extensiva de informações, do que a uma abertura da organização ao escrutínio das partes interessadas.

As práticas de sustentabilidade têm total relação com a divulgação de informações. Foi a partir da criação da área de sustentabilidade que passamos a ter mais transparência com as informações divulgadas pela Cia (R.01).

Uma segunda categoria caracteriza a geração de informações incrementais, assim nomeadas as informações de conteúdo não financeiro, como as que abordam aspectos relacionados às dimensões de sustentabilidade. Esta categoria guarda ligação com a visão de sustentabilidade como um fator estratégico, na qual a divulgação de informações sobre o desempenho socioambiental assume a função de criar valor para a organização por meio da atração de novos investimentos (Aureli et al., 2020).

Impactam fortemente, uma vez que dados financeiros estão cada vez mais sendo avaliados em conjunto com os resultados relacionados a aspectos de sustentabilidade (R.18).

A terceira categoria diz respeito à “melhora da reputação”. Esta categoria de impactos é decorrente dos benefícios potenciais intrínsecos à exposição positiva que as organizações podem alcançar ao divulgarem uma forma de gestão pautada nos valores da sustentabilidade (Weston; Nnadi, 2023).

Impactam a forma como a empresa se mostra aos seus clientes e potenciais clientes. A empresa passa a ter uma imagem sustentável (R.07).

A quarta e última categoria qualificada reúne os relatos dos respondentes que não visualizaram nenhum tipo de alteração no processo de divulgação de informações ocasionado pela adoção, por parte de suas organizações, de princípios de sustentabilidade em sua gestão.

Não vejo uma conexão entre estas ações, a não ser em situações especiais, específicas e que não representam o cotidiano da empresa (R.13).

Oportuno se faz mencionar que, apesar de destoar das demais categorias identificadas nesta pergunta, a percepção de que as práticas de sustentabilidade empresarial não geram impacto na forma como as organizações divulgam suas informações está em consonância com uma visão de sustentabilidade mais restritiva, que não contempla valores informacionais. No entanto, esta percepção contraria autores como Reboredo e Sowaity (2021), que documentam em seus estudos que a adesão à sustentabilidade corporativa impõe às organizações diversas mudanças em seu comportamento informacional, configurando-se como um fator determinante na composição de suas estratégias informacionais.

4.1 SÍNTESE DOS RESULTADOS DA PESQUISA

As características das atividades que compõem os processos de GI para tomada de decisão em empresas sustentáveis identificadas nesta pesquisa estão apresentadas, de modo sintético, no Quadro 2.

|

Atividades Informacionais |

Características |

|

Identificação de necessidades de informação |

As necessidades informacionais são levantadas, prioritariamente, de forma preditiva, tendo como foco o mapeamento das demandas das partes interessadas e sinais do Mercado. São realizadas pesquisas contratadas (ação pró-ativa), e mantidos canais de comunicação direta em plataformas on-line (ação reativa). O estado de monitoramento e de atenção é permanente e a busca pela identificação de possíveis alterações no ambiente de negócios impõe o uso de informações confiáveis, tempestivas e preditivas. |

|

Aquisição da informação |

A cultura informacional da organização rege a forma pela qual a captação de informações ocorre, podendo ser de forma estruturada ou não estruturada. Estruturada: Contribui para o alinhamento entre níveis hierárquicos e departamentos distintos. Prioriza a utilização de fontes e canais disponibilizados pela organização. Busca ouvir e levantar demandas das partes interessadas externas. Não Estruturada: Dificulta o acesso, seleção e processamento da informação, manifestando-se em um trabalho contínuo de reunião e interpretação das informações coletadas, num processo que adiciona complexidade ao compartilhamento interno das informações, e seu uso na tomada de decisões. |

|

Organização e armazenamento da informação |

Adoção de tecnologias da informação e comunicação (TICs), com ênfase em SIGs, utilizadas em todos as atividades que compõem os processos de gerenciamento da informação. |

|

Compartilhamento (Distribuição) interno |

Desenvolvimento de procedimentos estruturados, marcados pela profissionalização da atividade e uso de SIGs, o que possibilita processar a informação com velocidade, confiabilidade e qualidades necessárias a uma tomada de decisão eficaz. |

|

Divulgação (Distribuição) externa |

Atividade reunida e delegada a equipes ou departamentos específicos com expertise para manusear os conteúdos informacionais de forma a contribuir para a maximização dos benefícios econômicos envolvidos. Aumento do volume de informações divulgadas (Transparência); incrementos nos conteúdos divulgados (informações não financeiras, e sobre desempenho sustentável); e alteração na forma de se apresentar aos clientes (Reputação). |

|

Uso da informação |

A informação é utilizada como suporte para a tomada de decisão, podendo este uso ocorrer, de forma objetiva ou subjetiva. Objetiva: Racionalização objetiva na interpretação da informação, com análise estratégica e colegiada das possíveis consequências ambientais e sociais envolvidas nos efeitos da decisão, antes de serem definidas estratégias de ação. Subjetiva: Uso de análises não estruturadas, provocando desajustes no processo decisório. |

As características das atividades que compõem os processos de GI para tomada de decisão de organizações sustentáveis, conforme Quadro 2, revelam um cenário no qual a identificação das necessidades informacionais enfoca as partes interessadas, ocorrendo, principalmente, de forma preditiva, sendo que a cultura informacional de cada organização direciona o modo como as demais atividades dos processos de GI irão se desenvolver. Nesse cenário, verifica-se, a despeito do nível de estruturação das atividades de gerenciamento da informação averiguadas, a adesão a TICs, com ênfase na utilização de SIGs, que exercem a função de captar, organizar e distribuir a informação, tanto interna como externamente.

Observa-se que, nesse sentido, a distribuição interna e externa de informações é marcada pela profissionalização e pela delegação da atividade a equipes e a departamentos específicos, denotando um uso estratégico desta tarefa. Outro ponto relevante, diz respeito aos efeitos no ambiente informacional que a adoção de práticas de sustentabilidade provocou nas organizações investigadas. Aumento do volume de informações divulgadas (transparência); incrementos nos conteúdos divulgados (informações sobre desempenho sustentável e não financeiras); e alteração na imagem da marca (ganhos de reputação) foram indicados como principais impactos produzidos pela sustentabilidade na distribuição de informações das organizações.

Salienta-se, ainda, a dualidade na maneira de se analisar a informação que apoiará a tomada de decisão. Refletindo a heterogeneidade da amostra pesquisada, demonstrou-se que tal análise pode se basear em critérios objetivos, recorrendo-se a parâmetros racionais, onde possíveis consequências ambientais e sociais envolvidas nos efeitos da decisão são verificadas e consideradas antes de serem formuladas estratégias de ação, ou ocorrer de modo subjetivo, no qual primeiro se decide para depois se buscar um alinhamento entre a decisão e os valores da sustentabilidade declarados pela organização.

5 CONSIDERAÇÕES FINAIS

O movimento a favor da sustentabilidade é intenso em diferentes frentes e abordagens, sendo o campo de conhecimento da GI relevante neste cenário, pois comporta pesquisas com capacidade de conciliar visões de áreas distintas, tais como o estudo dos processos de GI, que subsidiam a tomada de decisão de organizações sustentáveis. Analisar o processo de GI, notadamente de organizações com práxis validadas por índices de sustentabilidade, afeta positivamente aspectos práticos da gestão organizacional, o que abre margem para ampliação de expectativas relacionadas à utilização de recursos informacionais nas atividades inerentes à tomada de decisão. À vista disso, suscitou-se como objetivo desta pesquisa analisar o desenvolvimento de atividades que compõem os processos de GI para tomada de decisão em organizações sustentáveis.

Importa mencionar que os processos de GI não se configuram como algo estático, mas dinâmico, caracterizando-se por um conjunto de atividades necessárias para seu gerenciamento, prisma pelo qual foram investigados. Considerando isso, os resultados da pesquisa trouxeram que as necessidades de informação enfocam, sobretudo, as demandas das partes interessadas e alterações no mercado, ocorrendo, principalmente, de forma preditiva. A captação de informações é heterogênea entre a amostra pesquisada, utiliza estratégias proativas e reativas, e, a despeito do nível de estruturação desta atividade, recorre ao uso de TICs, com ênfase em SIGs, que, além de captar a informação, exercem a função de organizá-la e distribuí-la.

A distribuição interna e externa de informações assume caráter estratégico, sendo centralizada em equipes e em departamentos específicos. A adoção de práticas de sustentabilidade, por parte da organização, influencia seu ambiente informacional. Já a análise da informação que apoiará a tomada de decisão revela uma realidade dicotômica, podendo ser baseada em critérios objetivos, ou contar com a subjetividade dos gestores.

Os achados deste estudo apresentam contribuições relevantes, pois delineiam um diagnóstico descritivo-interpretativo, sintetizado no Quadro 2, que apresenta e detalha as características das atividades que compõem os processos de GI em organizações sustentáveis, o que pode contribuir para que demais organizações direcionem esforços e recursos para o desenvolvimento de processos de gerenciamento da informação que os auxiliem a superar as dificuldades de integração entre as demandas da sustentabilidade e suas estratégias decisórias. Além disso, este estudo proporciona subsídios para que o campo de conhecimento da GI se coloque mais ativamente nos debates relacionados ao papel e às potencialidades da informação no suporte ao processo decisório. As possibilidades de aprimoramento de aspectos ligados à GI, viabilizadas pela caracterização dos processos informacionais, em especial, aos referentes a sustentabilidade, dá àquele campo de conhecimento oportunidade de se firmar como área capaz de propor soluções condizentes com as demandas do desenvolvimento sustentável.

Como limitações desta pesquisa, destaca-se a coleta de dados. A utilização de um questionário estruturado pode ocasionar a ocorrência de vieses, ou não abranger a totalidade de respostas possíveis. O corte transversal empregado na coleta, que possibilitou fazer uma leitura dos dados em relação ao momento presente, pode não ter alcançado particularidades inerentes à análise longitudinal do fenômeno. As limitações constatadas direcionam a proposição de uma agenda de novos estudos que possam atenuá-las. Entre as sugestões, tem-se a realização de pesquisas que ampliem as formas de coleta de dados, como a realização de entrevistas, grupos focais, e análise documental, o que permitiria reduzir a possibilidade de vieses, e possibilitaria análises de caráter longitudinal.

REFERÊNCIAS

ABABNEH, T. A. M.; AGA, M. The impact of sustainable financial data governance, political connections, and creative accounting practices on organizational outcomes. Sustainability (Switzerland), v. 11, n. 20, 2019. DOI: 10.3390/su11205676.

AGYEMANG, O. S.; ANSONG, A. Role of personal values in investment decisions: Perspectives of individual Ghanaian shareholders. Management Research Review, v. 39, n. 8, p. 940 -964, 15 ago.2016. DOI: 10.1108/MRR-01-2015-0015.

ARAÚJO, W. C. O.; SILVA, E. L.; VARVAKIS, G. Fluxos de informação em projetos de inovação: Estudo em três organizações. Perspectivas em Ciência da Informação, v. 22, n. 1, p. 57 -79, jan-mar. 2017. DOI: 10.1590/1981-5344/2601.

ARDIANA, P. A. Stakeholder engagement in sustainability reporting by Fortune Global 500 companies: a call for embeddedness. Meditari Accountancy Research, v. 31, n. 2, p. 344-365, 2021. DOI:.

AURELI, S. et al. Nonfinancial reporting regulation and challenges in sustainability disclosure and corporate governance practices. Business Strategy and the Environment, v. 29, n. 6, p. 2392-2403, 1º set. 2020. DOI: 10.1002/bse.2509.

BAHARI, N. et al. Entrepreneur’s personality traits and firm performance of malaysian smes: mediated by market orientation. Intern. Journal of Profess, v. 8, n. 1, 2023, p. 1-17. DOI: 10.26668/businessreview/2023.v8i1.1260.

BARBOSA, R. R. Gestão da informação e gestão do conhecimento: evolução e conexões. Perspectivas em Ciência da Informação, v. 25, p. 168-186, fev. 2020. DOI: 10.1590/1981-5344/4303.

BARDIN, L. Análise de conteúdo. São Paulo: Edições 70, 1977, 2016.

BRIN, P.; NEHME, M. Sustainable development in emerging economy: Using the analytical hierarchy process for corporate social responsibility decision making. Journal of Information Technology Management, v. 13, n. especial, p. 159-174, 2021. DOI: 10.22059/jitm.2021.80744.

BRUNDTLAND, G. H. Relatório Nosso Futuro Comum. 2. ed. Rio de Janeiro: Fundação Getúlio Vargas, 1991.

BYUN, S. Y.; JUNG, H. U. Corporate Social Responsibility and Information Effect of Future Earnings. Tax revenues and accounting studies, v. 10, n. 3, p. 251-288, 2021. Disponível em: https://www.dbpia.co.kr/Journal/articleDetail?nodeId=NODE09910467. Acesso em: 25 mar. 2024.

CAPURRO, R.; HJORLAND, B. O Conceito de informação. Perspectivas em Ciência da Informação, v. 12, n. 1, p. 148-207, 2007. DOI: 10.1590/S1413-99362007000100012.

CHEN, G.; WANG, B.; WANG, X. Corporate social responsibility and information flow. Accounting and Finance, v. 61, n. 2, p. 2759-2807, jun. 2021. DOI: 10.1111/acfi.12683.

CHOO, C. W. A organização do conhecimento: como as organizações usam a informação para criar significado, construir conhecimento e tomar decisões. São Paulo: SENAC, 2003.

CONDUTA, L. F. A Gestão do Fluxo das Informações Contábeis-Financeiras como Subsídio do Processo de Decisão: Estudo de Caso em Uma Instituição de Ensino Superior do Terceiro Setor. Dissertação Marília: Universidade Estadual Paulista Júlio de Mesquita Filho, 2016. Disponível em: https://sucupira.capes.gov.br/sucupira/public/consultas/coleta/trabalhoConclusao/viewTrabalhoConclusao.jsf?popup=true&id_trabalho=3606711. Acesso em: 25 mar. 2024.

CRESWELL, J. W. Investigação qualitativa e Projeto de pesquisa: Escolhendo entre cinco abordagens. São Paulo: Penso, 2014.

DAVENPORT, T. H.; PRUSAK, L. Ecologia da informação: porque só a tecnologia não basta para o sucesso na era da informação. Tradução: Bernadette Siqueira Abrão. São Paulo: Futura,1998.

EL HADDAD, P.; BACHKIROV, A. A.; GRISHINA, O. Comparative CSR decision-making in the Middle East: an exploratory study. International Journal of Islamic and Middle Eastern Finance and Management, v. 14, n. 4, p. 792-811, 2021. DOI: 10.1108/IMEFM-01-2020-0017.

ELLIOTT, W. B.; GRANT, S. M.; RENNEKAMP, K. M. How disclosure features of corporate social responsibility reports interact with investor numeracy to influence investor judgments. Contemporary Accounting Research, v. 34, n. 3, p. 1596 -1621, 2017. DOI: 10.1111/1911-3846.12302.

FÁVERO, L. P. L.; BELFIORE, P. PRADO. Manual de análise de dados: estatística e modelagem multivariada com Excel, SPSS e Stata. São Paulo: GEN LTC , 2017.

GENARI, D.; MACKE, J. Práticas de gestão sustentável de recursos humanos e os impactos no comprometimento organizacional. Revista de Administração de Empresas, v. 62, n. 5, p. 1-23, 2022. DOI: 10.1590/s0034-759020220505x.

GOLDMAN-BENNER, R. L. et al. Water funds and payments for ecosystem services: practice learns from theory and theory can learn from practice. Oryx, v. 46, n. 1, p. 55-63, 2012. DOI: 10.1017/S0030605311001050.

HAFFAR, M.; SEARCY, C. How organizational logics shape trade-off decision-making in sustainability. Long Range Planning, v. 52, n. 6, dez. 2019. DOI: 10.1016/j.lrp.2019.101912.

HAIDT, J. The emotional dog and its rational tail: A social intuitionist approach to moral judgment. Psychological Review, v. 108, n. 4, p. 814-834, 2001. DOI: 10.1037/0033-295X.108.4.814.

KLERK, M.; VILLIERS, C. de. The value relevance of corporate responsibility reporting: South African evidence. Meditari Accountancy Research, v. 20, n. 1, p. 21-38, jun. 2012. DOI: 10.1108/10222521211234200.

LAUDON, K. C.; LAUDON, J. P. Sistemas de Informação Gerenciais: Administrando a empresa digital. 17. ed. Porto Alegre. Bookman, 2022.

LEAL FILHO, W. et al. Applying an ethical decision-making model: The case of Avco environmental. Progress in Industrial Ecology, v. 8, n. 3, p. 135-144, 2013. DOI:

LI, Z.; ZOU, F.; MO, B. Does mandatory CSR disclosure affect enterprise total factor productivity? Economic Research- Ekonomska Istrazivanja, v.35, n. 1 , p. 1-20, 2022. DOI: 10.1080/1331677X.2021.2019596.

NIELSEN, H.; VILLADSEN, K. The ESG discourse is neither timeless nor stable: How danish companies ‘tactically’ embrace ESG concepts. Sustainability (Switzerland), v. 15, n. 3, 3 fev. 2023. DOI. 10.3390/su15032766.

NONATO, R. D. S.; AGANETTE, E. C. Information management: towards a proposal for a current and consensual definition for the term. Perspectivas em Ciência da Informação, v. 27, n. 1, p. 133-159, jan.-mar. 2022. DOI: 10.1590/1981-5344/38428.

PAIVA, E. B.; SILVA, L. F. DA; LOPES, É. C. de A. Usuário da informação no processo de tomada de decisão nas organizações. Perspectivas em Ciência da Informação, v. 10, n. especial, p. 72-87, mar. 2020. DOI: 10.21714/2236-417X2018v10nep72.

PELLEGRINI, E.; VITORINO, E. V. A dimensão ética da competência em informação sob a perspectiva da Filosofia. The ethical dimension of information literacy under the perspective of philosophy. Perspectivas em Ciência da Informação, v. 23, n. 2, p. 117-133, abr.-jun. 2018. DOI: 10.1590/1981-5344/2953.

PHORNLAPHATRACHAKORN, K.; KALASINDHU, K. N. Digital accounting, financial reporting quality and digital transformation: evidence from thai listed firms. Journal of Asian Finance, v. 8, n. 8, p. 409-419, 2021. DOI: 10.13106/jafeb.2021.vol8.no8.0409.

DANTE, G. P.. Gestión de información: dimensiones e implementación para el éxito organizacional. Gijón: Ediciones Trea, 2007.

REBOREDO, J. C.; SOWAITY, S. M. A. Environmental, social, and governance information disclosure and intellectual capital efficiency in Jordanian listed firms. Sustainability, v. 14, n. 1, 2022. DOI: 10.3390/su14010115.

RUAS, W. J.; BAX, M. P. Relações entre fluxo de informação e comportamento informacional de usuários em organizações formais. RDBCI: Revista Digital de Biblioteconomia e Ciência da Informação, v. 18, p. 20, 11 jun. 2020. DOI 10.20396/rdbci.v19i0.8657980.

SANTOS, M. I. da C.; LEITE FILHO, P. A. M.; SANTOS, M. L. da C. Sustentabilidade e desempenho econômico-financeiro: análise de aderência ao Índice de Sustentabilidade Empresarial (ISE). Revista de Administração, Contabilidade e Economia da Fundace, v. 12, n. 3, 20 set. 2021. DOI: 10.13059/racef.v12i3.737.

SCARANO, F. R. The Emergence of Sustainability. Em: Emergence and Modularity in Life Sciences. Cham: Springer, p. 51-71, 3 fev. 2019. DOI 10.1007/978-3-030-06128-9_3.

SILVA, R. F. da. Valores e fluxos de informação no suporte à tomada de decisão estratégica, no contexto da sustentabilidade empresarial. Tese – Curitiba: Universidade Federal do Paraná, ٢٠٢٤. Disponível em: https://acervodigital.ufpr.br/xmlui/handle/١٨٨٤/٨٧٠٨٢. Acesso em: ١٥ jun. ٢٠٢٤.

SILVA, R. F.; RAZZOLINI FILHO, E. Informação e valores no suporte à tomada de decisão: Uma revisão sistemática da literatura no contexto da sustentabilidade empresarial. Information and values in the decision-making support: A systematic literature review in the corporate sustainability context. Contextus – Revista Contemporânea de Economia e Gestão, v. 21, p. e81640, abr. 2023. DOI: 10.19094/contextus.2023.81640.

SILVA, R. F.; RAZZOLINI FILHO, E. O papel da informação sobre sustentabilidade nos processos de tomada de decisão. Revista Metropolitana de Sustentabilidade, v. 11, n. 1, p. 99–127, já.-abr. 2021. Disponível em: https://revistaseletronicas.fmu.br/index.php/rms/article/view/2362. Acesso em: 25 mar. 2024.

SMITH, R. L.; RUIZ-MERCADO, G. J. A method for decision making using sustainability indicators. Clean Technologies and Environmental Policy, v. 16, n. 4, p. 749-755, abr. 2014. DOI: 10.1007/s10098-013-0684-5.

TSENG, M. L. et al. Environmental responsibility drives board structure and financial and governance performance: A cause and effect model with qualitative information. Journal of Cleaner Production, v. 258, p. 1-13, 10 jun. 2020. DOI: 10.1016/j.jclepro.2020.120668.

VALENTIM, M. L. P. Ambientes e fluxos de informação em contextos empresariais: o caso do setor cármico de Salamanca/Espanha. Information flows and environments in business contexs: the meat sector case of Salamanca/Spain. Brazilian Journal of Information Science: research trends, v. 7, set. 2013. Disponível em: https://www.proquest.com/docview/1727429740?sourcetype=Scholarly%20Journals. Acesso em: 25 mar. 2024.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 10. ed. São Paulo: Atlas, 2016.

VIEIRA, S. Como elaborar questionários. 1. ed. São Paulo: Atlas, 2009.

WESTON, P.; NNADI, M. Evaluation of strategic and financial variables of corporate sustainability and ESG policies on corporate finance performance. Journal of Sustainable Finance and Investment, v.13, n. 2, p. 1-17, 2023. DOI: 10.1080/20430795.2021.1883984.

YANG, J.; LUO, P.; TAN, Y. Contingent decision of corporate environmental responsibility based on uncertain economic policy. Sustainability (Switzerland), v. 12, n. 21, p. 1 -18, out. 2020. DOI:10.3390/su12218839.

ZHENG, Y. Non-organized boycott: alliance advantage and free riding incentives in uneven wars of attrition. Eurasian Economic Review, v. 10, n. 1, p. 123-141, 2020. DOI: 10.1007/s40822-019-00138-w.